一、2018年市场发展情况概述

1、2018年全球集装箱海运量回顾

全球集装箱海运量增速回落。2018年世界经济总体延续增长态势,但二季度以来,世界经济增速出现高位下行走势,全球贸易有所减弱,集装箱海运量受此影响增速回落。据克拉克森数据显示,2018年全球集装箱海运量为2.01亿TEU,同比增长4.46%,相比2017年有一定回落。

图 1-1 2000-2018年全球集装箱海运量

数据来源:克拉克森,上海国际航运研究中心整理

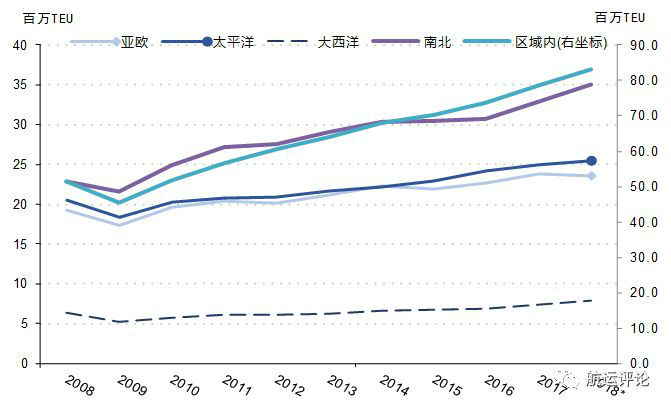

亚欧航线运量略有下滑,太平洋航线海运量表现突出。2018年全球集装箱海运量总体保持增长态势,但部分航线运量增速减缓。英国等部分欧洲国家经济增长疲软影响了远东-欧洲航线的贸易运输,2018年远东-欧洲航线的集装箱海运量为2349.8万TEU,相比2017年出现轻微下滑;受中美贸易摩擦的关税政策影响,部分货主加速提前出货,运输需求强势增长,太平洋航线海运量保持5.88%的高速增长。南北航线海运量同比增长6.29%,运输需求持续上涨。亚洲新兴经济体国家经济快速发展,进出口贸易活跃,带动区域内航线运量保持较高增速,2018年海运量同比增长6.45%。

图 1-2 2008-2018年分航线集装箱海运量

数据来源:克拉克森,上海国际航运研究中心整理

2、2018年全球集装箱运力回顾

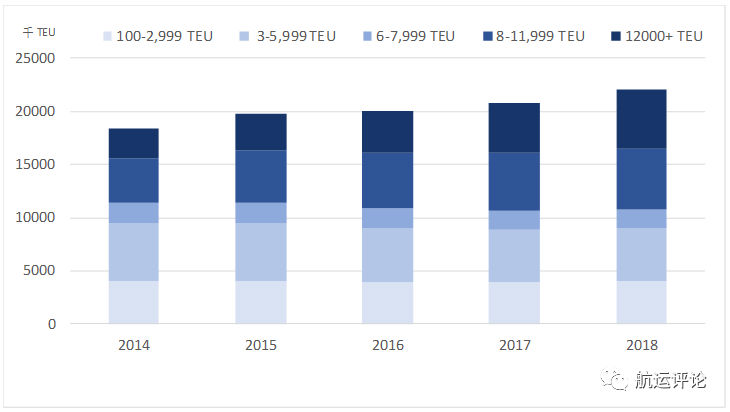

大船集中交付,单船平均规模持续增长。2018年集装箱新船交付量共计140.85万TEU,较2017年增长18%。其中,10000TEU以上的集装箱船运力交付占比为82%,大型集装箱船依旧为船舶交付市场的主力军。截止2018年12月,全球集装箱船总运力为2188.2万TEU,相比2017年末增幅为5.0%。集装箱船队平均单船规模增至4231TEU,船舶大型化趋势不断加重。在运力结构配置中,100-2999TEU型船舶运力上涨3.4%,3000-7999TEU型船舶运力轻微上涨0.3%。中小型船舶运力波动较小,但大型船舶运力增幅较大,12000+TEU型船舶运力增速高达18.9%。

图 1-3 2014-2018年全球集装箱市场总运力(按船型分布)

数据来源:克拉克森,上海国际航运研究中心整理

3、2018年全球集装箱航线运价回顾

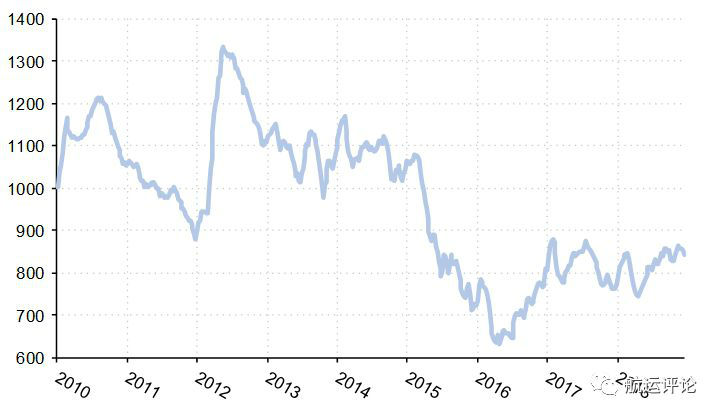

◆从长周期来看,国际集装箱市场运价仍处于恢复调整时期

国际集装箱班轮运输市场运价在2016年跌至历史低位,之后受全球经济复苏趋稳影响,带动集装箱贸易需求提升,集装箱运输市场进入恢复调整阶段。2018年全球经济仍保持复苏态势,虽然大船下水速度加快对基本面起到不利影响,但在旺盛需求的支撑下,加之燃油价格上涨班轮公司普遍加收燃油附加费,集装箱运价仍处上行周期。截至2018年12月28日,中国出口集装箱运价综合指数均值为822.40点,略高于2017年运价综合指数均值。

图 1-4 2010-2018年集装箱市场运价走势(CCFI)

数据来源:上海航运交易所,上海国际航运研究中心整理

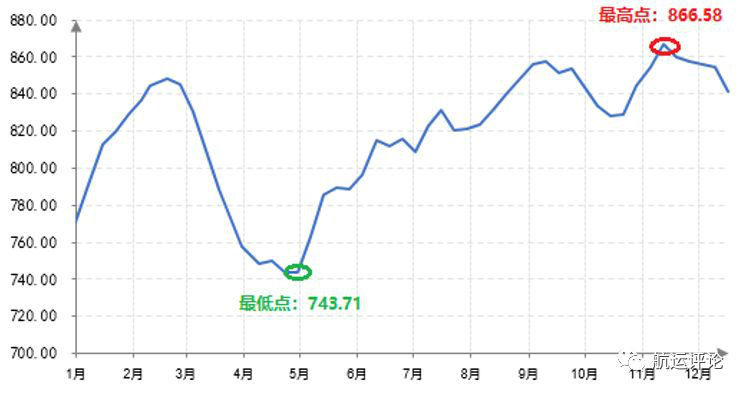

◆从短周期来看,2018年集运市场运价呈“M”走势

2018年,CCFI运价指数先跌再涨,总体呈现“M”走势。一季度运价受中国春节前出货高峰期影响,短期内快速提升,之后运价于运输淡季逐步回落。二季度,部分航线运价推涨获得一定成功,运价止跌上涨。第三季度受中美贸易摩擦影响,部分货主实施提前出货计划,大量货物集中运输,市场船舶舱位利用率快速回升,带动运价综合指数上涨。四季度中美贸易摩擦对进出口贸易的影响开始显现,运价整体开始下滑。截至2018年12月28日,中国出口集装箱运价综合指数为834.86点,上海出口集装箱运价综合指数为910.81点。

图1-5 2018年中国出口集装箱运输市场运价走势

数据来源:上海航运交易所,上海国际航运研究中心整理

二、市场发展变化及趋势分析

1、分航线运价走势分化,太平洋航线运价大幅上涨

2018年分航线运价走势分化,波动较大。其中,南美航线由于市场总体需求表现疲软,航线价格竞争加剧,市场运价下滑幅度较大。2018年集中交付的超大型集装箱船均投放在亚欧航线上,航线竞争加剧,市场运价承压下行。非洲各大经济体的经济情况的改善,带动非洲市场需求回暖,2018年运价水平均继续持上升趋势。中美航线受贸易摩擦影响,部分货主为规避风险而加速合同履行,出货量不断增加,运输需求长期维持在高位,加之部分航商为规避风险调整运输服务的措施使得市场总体运力出现下降,供求关系趋于紧张,时有爆舱情况出现,中美航线运价大幅上涨,为综合运价指数上升的主要动力。

表2-1 分航线即期市场运价(SCFI)

数据来源:上海航运交易所,上海国际航运研究中心整理

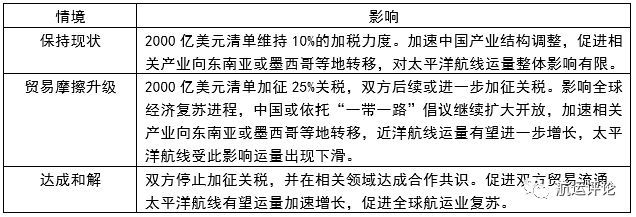

2、中美贸易互补性较强,贸易摩擦升级影响较大

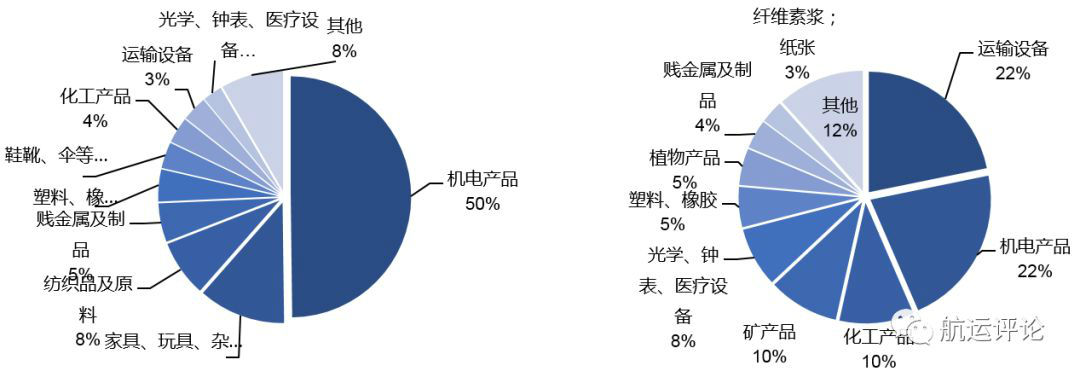

根据美国商务部统计,截止2018年9月,中美两国贸易双边进出口贸易总额为4880.9亿美元,同比增长7.2%。其中,美国对中国出口933.6亿美元,增长3.1%;美国自中国进口3947.3亿美元,增长8.2%。美方贸易逆差3013.7亿美元,增长9.9%。通过分析来看,中国出口美国商品主要以机电产品、日常用品、服装、家用产品以及一些高端制造零附件为主,且中低端制造业出口同比增幅较大,有进一步扩大趋势;中国进口美国商品主要以航空、机械、医疗、有机化学、光电等高附加产业,和矿物、农产品、木材及废纸、塑料橡胶、肉鱼等原材料或初级产品为主,且美国在矿物燃料、珠宝及贵金属制品、农牧产品、木制品、药品等同比增幅较大,双方贸易互补性较强。从收税清单的产品来看,中美贸易摩擦对集装箱运输市场有一定的风险。对最初的中国产品征税清单的影响而言,集中在高端制造领域,影响范围相对较小。但随着贸易摩擦的进一步升级,加税产品向低附加值产品拓展,太平洋航线海运量或受此影响而减少。

图2-1 2018年1-9月中国出口美国货物构成(左)及中国进口美国货物构成(右)

数据来源:国别报告网(美国贸易报告),上海国际航运研究中心整理

表2-2 中美贸易摩擦后续影响预测

数据来源:上海国际航运研究中心整理

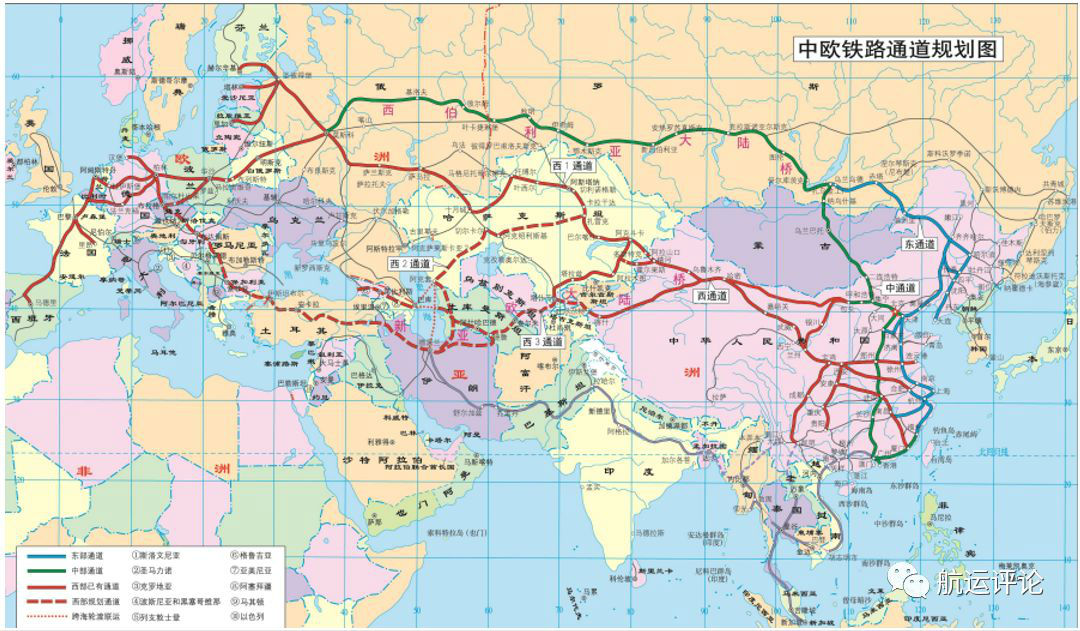

3、中欧班列发展迅速,进一步挤压亚欧航线运量增长空间

据克拉克森统计,亚欧航线的2018年的海运量预计达到2349.8万TEU,增速同比下降1.26%。随着国家相关战略的持续推进,中欧班列的发展势头迅猛。运输货物由开行之初的手机、电脑等IT产品逐步扩大到服装鞋帽、汽车及配件、粮食、葡萄酒、咖啡豆、木材、化工品、机械设备、纸浆等品类。目前,中欧班列已累计开行超过12000列,中欧班列双向运输日趋均衡,回程班列数量与去程班列的占比已达到71%。同时,开行范围不断扩大,国内开行城市56个,可通达欧洲15个国家49个城市。2018年中欧班列集装箱货运量预计达40万TEU,占亚欧航线运量的比重接近2%。随着未来中欧班列的扩张,亚欧航线未来海运量的增长空间或进一步被压缩。

图2-2 中欧班列铁路规划图

数据来源:《中欧班列建设发展规划(2016-2020)》

4、三大联盟几乎垄断亚欧航线,支线型集装箱市场迎来发展机遇

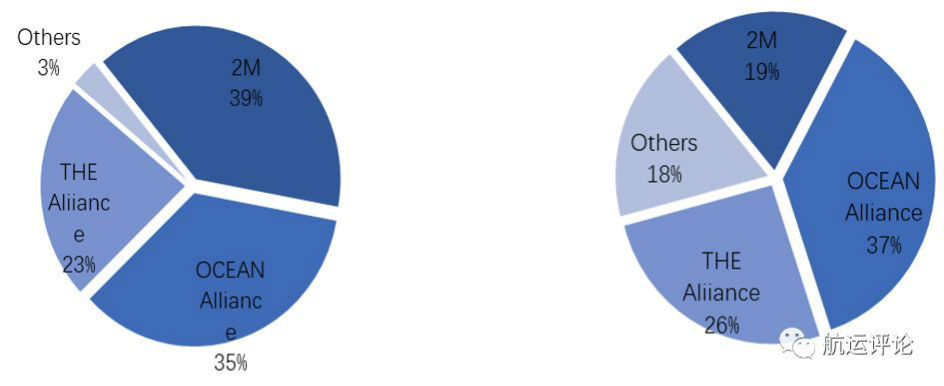

随着ONE开始运营以及中远海运收购东方海外的前提条件基本完成,国际集装箱市场结构趋于稳定。分联盟来看,2018年12月,在远东-欧洲航线上,三大联盟运力占比达到97%,其中2M联盟占39%,OCEANAlliance占35%;在远东-北美航线上,三大联盟运力占比达到82%,其中OCEANAlliance占比达到37%,受中美贸易波动影响,2M联盟和THEAlliance撤出了部分运力。

随着区域内集装箱运输需求的不断上涨及主干航线竞争加剧,支线集装箱市场迎来发展机遇。从航线配置角度来看,近年来非主干航线贸易量的增长成为班轮公司聚焦的热点,支线船舶主要配置的南北航线和区域内航线均实现了较快增长并有望持续,加之随着班轮联盟的发展,航线合并成为常态,远东-欧洲服务航线从2015年的20多条压缩至18条。因此,非主干航线服务增加、轴辐式网络上干线航线的减少以及干线船舶的大型化都是促使支线网络发展的原因。

图2-3 2018年远东-欧洲航线(左)和远东-北美航线(右)上三大联盟运力占比情况

数据来源:Alphaliner,上海国际航运研究中心整理

5、东南亚货物进出口额快速增长,未来发展潜力较大

2018年1至10月份东南亚主要国家[1]货物进出口额实现快速增长,同比增长13.5%,较世界贸易组织(WTO)预计的2018年世界商品贸易量增速(3.9%)高出9.6个百分点,表明东南亚国家在世界贸易发展中贡献着越来越多的力量。

图 2-4 2009-2018年东南亚进出口贸易总额变化情况

数据来源:东盟数据库、WTO数据库、越南海关,上海国际航运研究中心整理

截止2018年12月,班轮公司新增和航线升级次数高达47条,进一步优化港口挂靠和运力升级。其中,东南亚航线新增15条,其中从中国出发增加8条,从日韩出发增加7条,升级航线2条。东南亚航线的调整主要以运力升级为主,保守估计至少增加4.2万TEU的运力。除去传统的东南亚航线承运商东方海外、万海、中远海运、美国总统外,马士基航运和阳明海运也大力增加东南亚航线的运力投放。目前,东南亚地区加速承接从中国转移的制造工厂,海运需求旺盛,随着港口基础设施的提高,东南亚航线未来发展潜力较大。

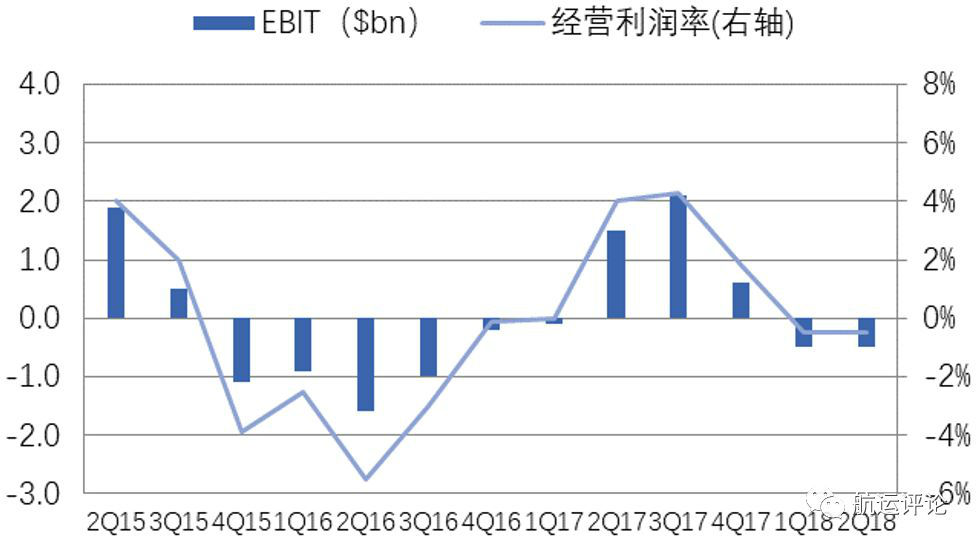

6、国际油价经历“过山车”式变化,班轮企业盈利能力下滑

2018年国际油价经历了“过山车”式的变化,国际原油受OPEC过度减产以及地缘政治危机的影响,美国宣布对伊朗重启经济制裁,使得全球原油供应忧虑倍增,价格面整体呈现震荡上涨走势,但后期受美国原油库存及活跃钻井数量激增,加之全球经济表现疲软,原油价格步入下滑走势,低点价格较高点价格下跌达48%。布伦特原油全年均价达到72美元/桶,同比上升35%,推动了船舶燃油价格的上涨。新加坡IFO380燃油均价430美元/吨,较年初上涨了9%,较2016年6月价格低位上涨了95.2%。OPEC减产、伊朗制裁重启以及美国原油产量增加等为未来原油价格走势带来诸多不确定性。而目前国际贸易发展的不确定因素增多,燃油价格整体上涨无疑使得班轮公司再次陷入艰难的境地。2018年班轮行业盈利水平整体上不如2017年。全球前20大班轮公司中,盈利状况两极分化。马士基、达飞和赫伯罗特实现2018年前3季度盈利,但盈利能力大幅下降,超大型集装箱船的规模效应未达预期,ONE、阳明和现代商船依旧亏损。班轮公司在2018年纷纷开始加收燃油附加费,同时控制营运成本或将再次成为班轮公司首要考虑因素,或将采取进一步成本削减策略,优化船队运营,提高能源使用效率。

图2-5 2015年-2018年分季度主要班轮公司整体经营情况

数据来源:德路里,上海国际航运研究中心整理

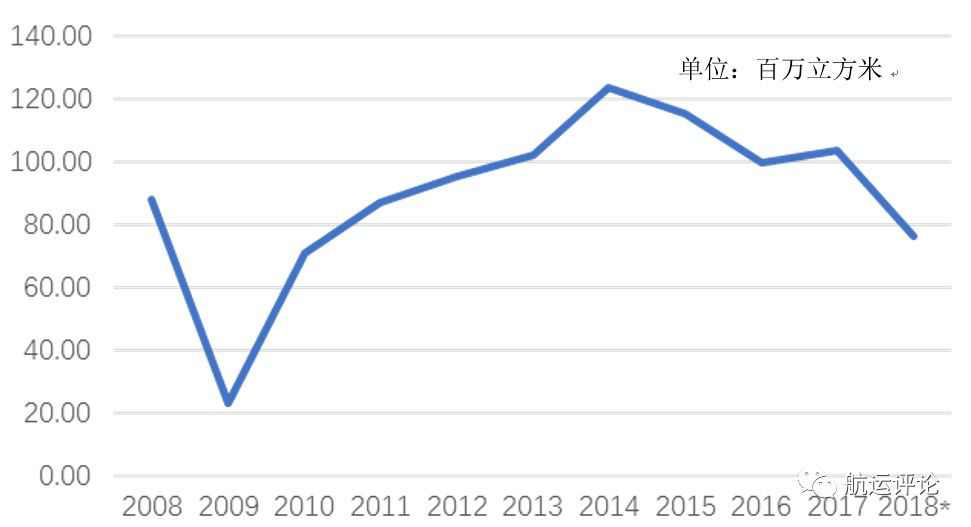

7、集装箱工业企业利润下滑较快,全球集装箱港口吞吐量增速放缓

据《2018年中国集装箱行业报告》显示,2018年1-9月中国累计生产金属集装箱7611万立方米,同比下跌3.6%,然而出口集装箱量同比增长22.5%。受钢材价格上涨较快与造箱企业间竞争激烈等影响,二季度标准集装箱单价连续3个月低于14000人民币,比2017年5月的价格下跌8.7%。2018年上半年中集集团和上海寰宇的集装箱毛利率分别为9.41%和6.41%,比之2017年大幅下降。

图2-6 2008-2018年中国金属集装箱产量

数据来源:中国国家统计局,上海国际航运研究中心整理

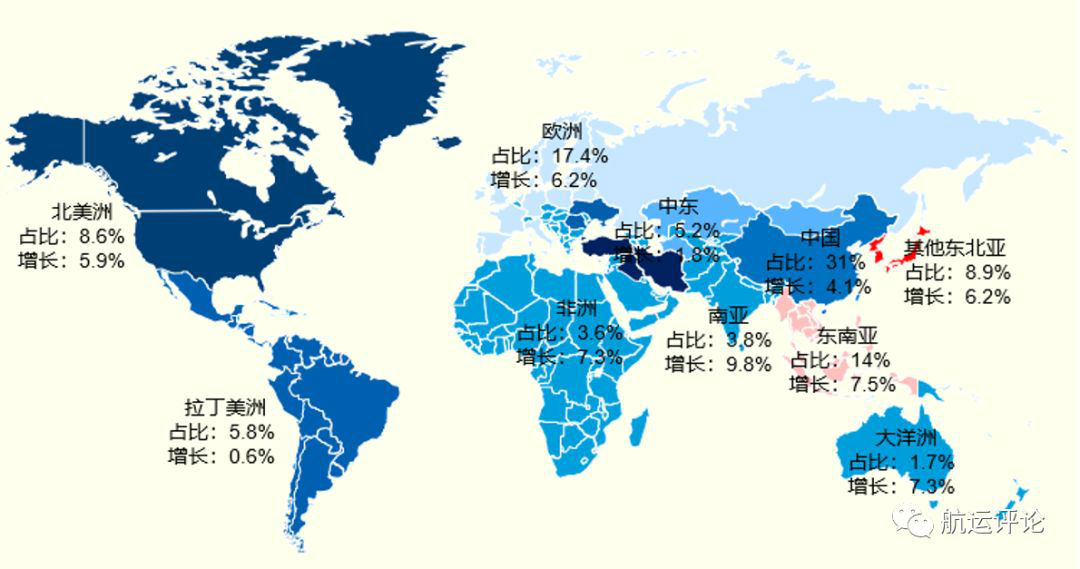

据德路里数据显示,2018年全球集装箱港口吞吐量预计达78.6亿标箱,同比增加5.3%,增速较2017年下降1.0%。其中,中国(含香港)集装箱吞吐量全球占比31%,占比略微减少,而南亚、东南亚以及大洋洲和非洲增长相对较快。

图2-7 2018年全球集装箱吞吐量分地区占比及增速图

数据来源:德路里,上海国际航运研究中心整理

8、美国单边主义盛行,国际贸易规则面临重塑

2018年以来,美国通过实施“货币政策正常化+大幅度减税+贸易保护主义+构建高标准贸易规则”的政策组合,已经并继续冲击全球经济贸易的运行状态,深刻影响着国际贸易的发展格局。货币财政政策“吸引”更多国际资本主动流向美国,多起贸易限制措施导致更多贸易伙伴的反制,显著提高全球关税和非关税壁垒水平,国际贸易自由化水平严重倒退,通过谈判以“零关税、零非关税壁垒、非汽车工业零补贴”为核心的多边贸易新规则既强化发达经济体之前的战略协调,更对发展中国家形成“资本流出+经贸规则被边缘化”的双重压力。在世界经济格局加速调整、经济全球化面临挑战之际,国际贸易规则新一轮重塑正在快速推进。2018年,美国通过“一对一”方式迫使对手与其达成有利于美国的双边经贸协定,特别是“三零方案”严重冲击以WTO为核心的多边贸易体制,WTO改革及现代化问题被提上议程。

9、限硫令实施在即,航运产业平衡再调整

按照“限硫令”线路图,全球船用燃料0.5%的硫排放上限将于2020年1月1日强制生效。这意味着班轮公司需要在2019年安排好应对措施:拆解老旧船舶、安装脱硫设施或使用低硫燃油。但无论哪一种方式,都将进一步加重班轮公司的营运成本。以富加拉与新加坡港口燃料油价格对比来看,重油(IFO 380)与低硫燃油(LSFO)的价格相差超200美元/吨,一艘2万TEU型船一年的燃油成本将增加约1500万美元。脱硫设备安装在主机和发电机的排烟管上,需要较大空间来布置,2万吨以下船舶改装较为困难,成本也较为昂贵。经测算,限硫令或将年均增加约300亿美元的支出,增加的成本或通过各种方式转嫁至运输链的各个环节,全球航运业将面临新一轮的平衡再调整。

三、国际集装箱运输市场2019年发展展望

1、全球经济复苏势头或将减弱

2018年以来,世界经济总体延续增长态势,但增长基础并不稳固,经济政治形势更加错综复杂。美国对全球多个国家和地区发起贸易摩擦,影响企业经营环境和金融市场信心,对世界经济贸易发展造成威胁。2019年,全球经济周期性复苏势头减弱的风险上升。从政策角度看,美国特朗普政府减税政策的刺激效应逐渐减退,美欧等发达经济体持续收紧货币政策,全球宏观经济政策支撑经济增长的力度减弱,抑制作用增强。特别是一些新兴经济体自身经济脆弱性凸显,经济金融形势严峻,成为威胁世界经济增长的重要风险。IMF预测,2019年全球经济增速将为3.7%,与2018年持平。

表3-1世界经济增长率未来发展预测(%)

数据来源:IMF,上海国际航运研究中心整理

2、全球集装箱海运量增速继续回落

2018年以来,美国以国家安全为名,对钢铁、铝产品和汽车及其零部件等多种进口产品加征关税,引发其它贸易伙伴采取反制措施,导致全球贸易摩擦升级,贸易环境严峻,贸易增速放缓。2019年,主要发达经济体收紧货币政策、全球贸易环境紧张、地缘政治风险等不确定不稳定因素仍将对全球贸易产生冲击。WTO预计,2019年全球货物贸易量将增长3.7%,增速连续第二年下滑。

全球集装箱海运量或受此影响,增速继续回落。上海国际航运研究中心预计2019年全球集装箱海运量增速为4.1%,达到2.09亿TEU。其中,主干航线海运量增速或有所减缓,太平洋航线受中美贸易摩擦影响,部分货主在2018年集中出货,对其2019年海运量将产生一定影响。区域内航线及南北航线的海运量仍将保持较快增速。

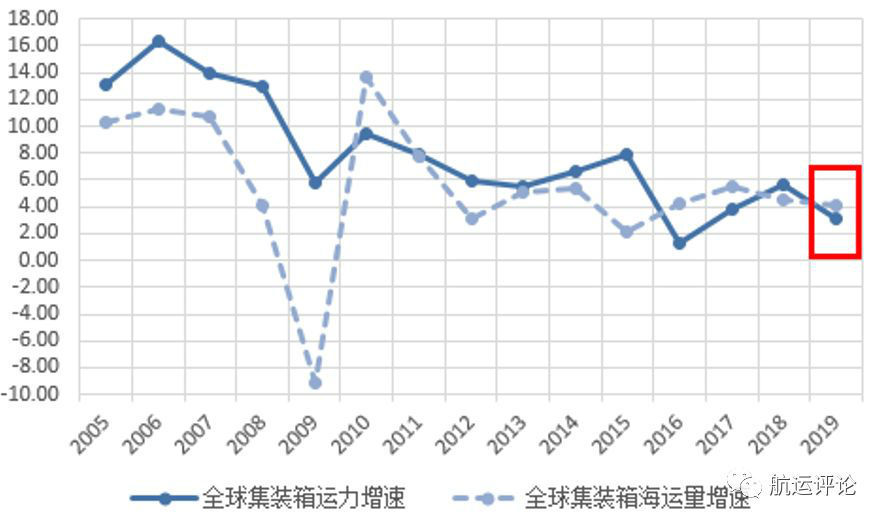

3、全球集装箱运力低速增长

截至2018年12月,全球全集装箱船总订单量为428艘、299.4万TEU,约占现有船队规模的13.2%,同比减少约0.3个百分点。从交付期来看,2019年计划交付的运力约为113.3万TEU,同比下滑约13.7%。如果上述运力全部如期交付,且不考虑船舶拆解量和推迟交付现象,预计2019年运力将达2301.5万TEU,同比增长5.4%。受限硫令影响,老旧船舶的拆解力度预计将大于2018年。综合来看,上海国际航运研究中心预计2018年集装箱船队总运力为2256.0万TEU,增幅达到3.1%。

图3-1 2005-2019年国际集装箱运输市场运力运量同比增速

数据来源:克拉克森,上海国际航运研究中心整理

4、市场运价水平整体承压

综上所述,国际集装箱运输市场仍处于恢复调整阶段,行业供需格局向好,但仍面临较大的运力过剩压力。截至2018年12月,中国出口集装箱运价综合指数年均818.05点。预计2019年运价指数总体承压,CCFI全年均值将在750点-800点间。

分航线来看,区域内航线运价表现或将优于主干航线。太平洋航线受中美贸易摩擦影响,市场已经透支了较大规模运输需求,2019年上半年运价承压下行;2019年交付的超大型集装箱船将继续投放在亚欧航线,同时受欧洲经济发展增速放缓、中欧班列发展迅速等影响,海运量增速也将放缓,亚欧航线运价水平整体承压;虽然国际制造产业链短期无法轻易逆转,但东南亚经济体已经开始承接部分产业转移,加之东南亚港口基础设施建设提升,未来东南亚航线发展或将成为亮点。

[1]东南亚主要国家是指新加坡、泰国、越南、马来西亚、印度尼西亚、菲律宾等六个东南亚主要进出口贸易国。

来源:上海国际航运中心 国际航运研究室

作者 张永锋、郑静文、严以成、吴琼、龚建伟、刘小帆