俄罗斯乌克兰冲突对黑色金属的影响

俄罗斯是全球第四大铁矿石生产国和第五大粗钢生产国,在全球黑色金属贸易中具有举足轻重的地位。乌克兰虽然产能低于俄罗斯,但铁矿资源丰富,在地区贸易中也发挥着重要作用。大多数俄罗斯和乌克兰钢铁制造商都与自己的专属铁矿石矿垂直整合。在这篇文章中,我们将探讨俄罗斯-乌克兰战争对全球黑色金属贸易的潜在影响。

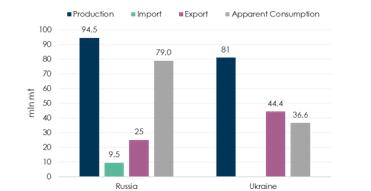

俄罗斯2021年生产了9450万吨铁矿石(Fitch,2021),其中26%主要销往中国、乌克兰和欧盟。乌克兰是另一个可靠来源,2021年有8100万吨产出(USGS,2022)和4430万吨出口(乌克兰国家海关总署,2022)。金属和采矿业高度集中,两国只有少数几家大型矿商。根据FitchConnect的说法,主要矿商列示如下

|

IronOreProjectsinRussia | |||

|

Company |

Mines |

Location |

Prodution |

|

Evraz |

ZSMK |

Siberia |

4.5mlnmtin2016 |

|

KGOK |

Urals |

9.7mlnmtin2019 | |

|

Timir |

Yakutia |

EstimatedProduction:15mnt/yr | |

|

Severstal |

Yakovlevsky |

Belgorod |

2.6mlnmtin2020 |

|

Olcon |

Murmansk |

4.4mlnmtin2019 | |

|

KarelskyOkatysh |

Kostomuksha |

11mlnmtin2019 | |

|

Metalloinvest |

Lebedinsky |

Belgorod |

21.8mlnmtin2019 |

|

Mikhailovsky |

Kursk |

18.4mlnmtin2019 | |

|

Mechel |

Rudnogorsky |

Irkutsk |

21mlnmtin2020 |

|

Korshunov |

Irkutsk |

3.2mlnmtin2019 | |

|

|

|

|

|

|

UralMiningandMetallurgicalCompany |

Severospeschanskaya |

-- |

|

|

Volkovsky |

-- |

| |

|

NPROURAL |

VGOK |

Urals |

4.6mlnmtin2016 |

|

IronOreProjectsinUkraine | |||

|

Company |

Mines |

Location |

Prodution |

|

DCHGroup |

SukhaBalka |

KryvyiRih |

3mlnmtin2016 |

|

Ferrexpo |

GPL |

Poltava |

17mlnmtin2020 |

|

Yerystivske |

Poltava |

13mlnmtin2020 | |

|

Metinvest |

InguletsGOK |

KryvyiRih |

12.9mlnmtin2020 |

|

NorthernGOK |

KryvyiRih |

12.7mlnmtin2020 | |

|

CentralGOK |

KryvyiRih |

4.9mlnmtin2020 | |

|

ArcelorMittal |

KryvyiRih |

KryvyiRih |

11.3mlnmtin2020 |

据中国海关统计,俄罗斯向中国出口的铁矿石产品以精矿为主(2021年为830万吨),占中国精矿进口总量的6.8%,从乌克兰的进口量是俄罗斯的两倍,其中70%为精矿(约1350万吨),其余为球团矿(约390万吨)。

|

Company |

Location |

Project |

Product |

Production |

|

BHP/VALE |

MinasGerais,Brazil |

Samarco[1] |

Pellet |

1.9mlnmtin FY21,[2] |

|

3~4mlnmtinFY22 | ||||

|

RioTinto |

Labrador,Canada |

IOC[3] |

Pellet,Concentrate |

9.7mlnmtin CY21,[4] |

|

10~11mlnmtinCY22 | ||||

|

RioTinto |

Pilbara,WestAustralia |

Brockman,Marra Mamba |

PBLump |

51.5mlnmtinCY21 |

|

VALE |

Brazil |

|

Ave.Fe63.1% |

315.6mln mtin CY21 |

|

320~335mlnmt in CY22 | ||||

|

VALE |

Brazil |

|

Pellets |

31.7mlnmtinCY21, |

|

34~38mlnmtin CY22 | ||||

|

AngloAmerican |

SouthAfrica |

Kumba |

Lump,High-gradeFines |

40.9mlnmtinCY21, |

|

39~41mlnmtinCY22 | ||||

|

AngloAmerican |

Brazil |

Minas-Rio |

Pellet |

22.9mlnmtinCY21, |

|

24~26mlnmtin CY22 | ||||

|

LKAB |

Sweden |

|

84%Pellet, |

26.7mlnmtinCY21 |